Торговая система Джесси Ливермора — правила и принципы

Читать обзор

Торговая система Джесси Ливермора — правила и принципы

Читать обзор

Вега опциона: что это такое, как рассчитывается, значения коэффициента для разных опционов

Стоимость опциона определяется рядом факторов, влияние которых трейдерам необходимо понимать. Перед размещением позиций изучают 4 показателя: дельту, гамму, vega и тету. Вега options показывает, какая чувствительность к волатильности. Чем больше значение, тем сильнее изменяется цена при ожидаемой амплитуде колебаний котировок на графике.

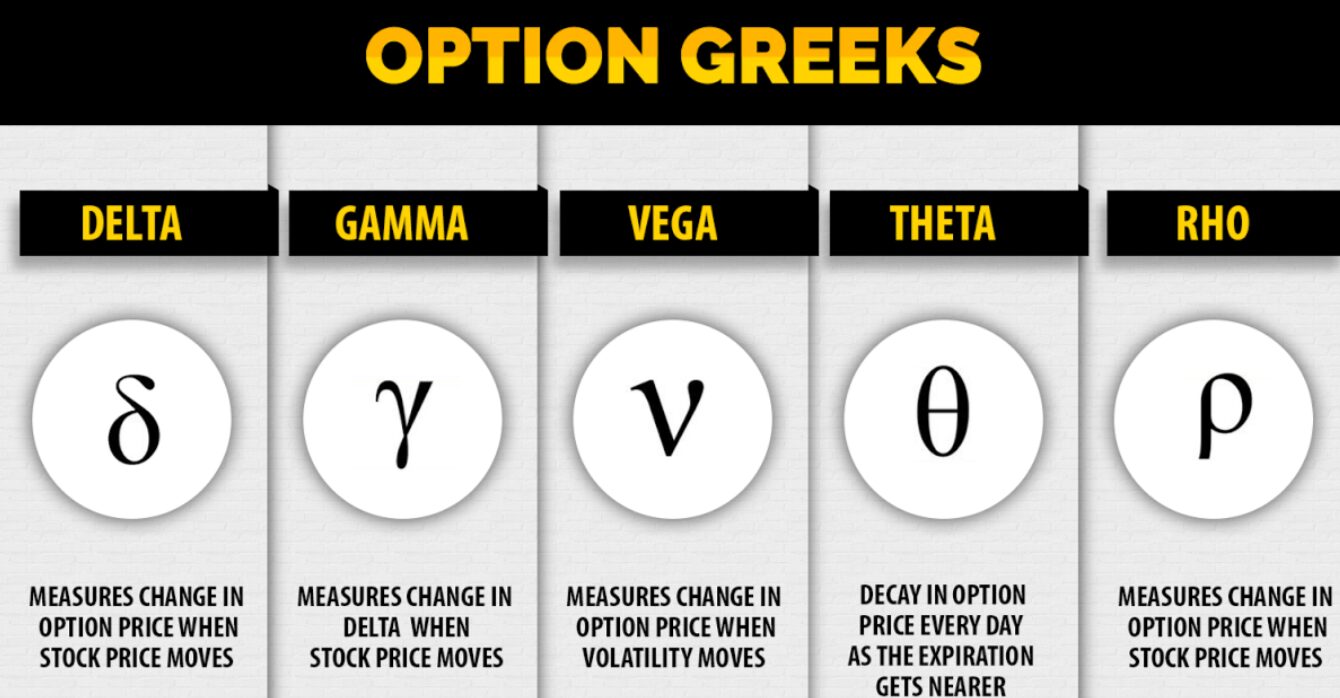

Определение «грек»

Факторы options, обозначаемые греческими буквами, позволяют оценить стоимость. Влияют на цены экспирация, котировки актива и изменчивость премии.

Для инвесторов важны 3 показателя «греки»: дельта, gamma и тета. Факторы помогают управлять рисками и хеджировать позиции.

Наиболее важна дельта, которая показывает зависимость цены опциона от базовой стоимости актива. При delta = 0,4, на 10 options нужно использовать 4 лота.

Дельта колл — 0,0-1,0, пут — -1,0-0,0. Если delta = 1, изменение актива соответствует цене options. «В деньгах» дельта = 0,5 (для put = -0,5).

Понятие термина vega

Это показатель, отражающий стоимость опциона при изменении предполагаемой волатильности на 1%. Если амплитуда котировок снижается, то покупатель (занимающий длинную позицию по веге) понесет убытки. Если волатильность высокая, рекомендуется продавать (открывать короткую сделку). Однако рост колебания цен может привести к убыткам.

Коэффициент вега чувствителен к волатильности и принимает максимальное значение для опционов in price и стремится к нулю для «глубоко во/вне денег». Показатель положительный в приобретении и отрицательный для продаж. Покупатели выигрывают от роста волатильности (options дорожают). Продавцы получают выгоду при снижении цен.

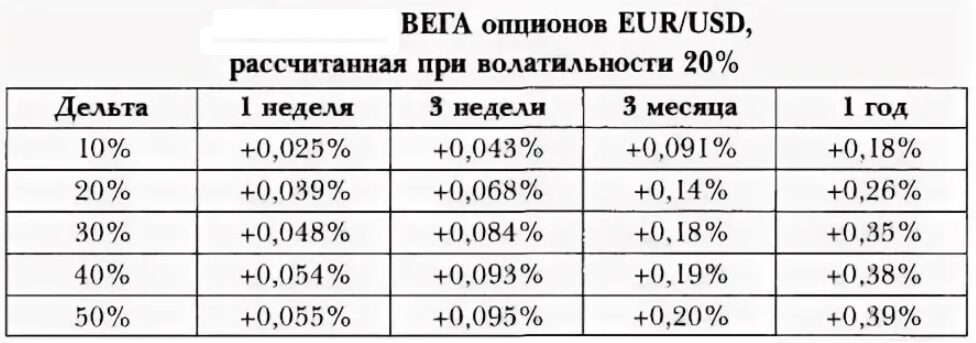

Значения vega options

Коэффициент вега показывает изменение стоимости опциона для предполагаемой волатильности. Options, близкие к точке безубыточности, имеют наибольшее значение этого показателя, так как рост колебания цен сильнее всего отражается на финансовом результате.

Увеличение волатильности на 1% не повлияет на глубоко убыточный опцион, но подразумевает увеличение стоимости безубыточного (в деньгах).

Значение веги также растет с приближением экспирации. При сравнении двух options с одинаковыми характеристиками, с длительным сроком имеет большую vega.

Стратегии

Необходимо сложить веги всех длинных опционов и отнять короткие для определения суммарного показателя.

На значение vega стратегии влияют:

- волатильность;

- срок действия (коэффициент снижается);

- изменение стоимости базового актива (кэф растет).

Вега позиции — сумма в валюте, которую инвестор получает или теряет, когда происходит рост или уменьшение амплитуды колебания цен на 1%.

Особенности стратегии vega: put и колл — всегда положительная, а ниже обычно для опционов «во/вне денег», чем «на». Также предполагаемая волатильность в длительных option более устойчивая, чем в краткосрочных.

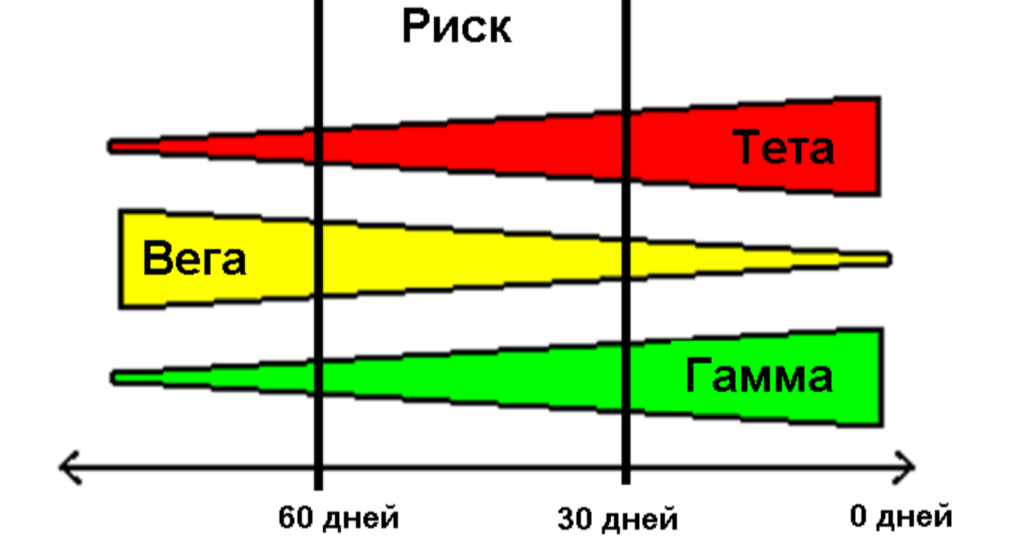

Факторы влияния

Vega — ключевой параметр, который дает вероятность резкого изменения стоимости options до истечения срока действия. Чем ближе экспирация, тем ниже показатель.

Подразумеваемая волатильность сильно влияет на цену опционов. Значения веги позволяют предсказать, как изменятся котировки базового актива, и оценить влияние колебания котировок.

Этот фактор важен для сложных стратегий с options spread. Анализ значений веги в сервисах оповещения о торговле опционами улучшает результаты инвестиций.

Топ трейдеров

Соседние статьи

Торговая система Джесси Ливермора — правила и принципы

Читать обзор

Что такое маржин колл на рынке

Читать обзор

Что такое маржин колл на рынке

Читать обзор

Что такое индекс страха и жадности

Читать обзор

Что такое индекс страха и жадности

Читать обзор

Как платить налоги с криптовалют в России организациям, ИП, самозанятым и физическим лицам

Читать обзор

Как платить налоги с криптовалют в России организациям, ИП, самозанятым и физическим лицам

Читать обзор

Фронтраннинг на бирже: разбор понятия, типы и примеры

Читать обзор

Фронтраннинг на бирже: разбор понятия, типы и примеры

Читать обзор

Сетап в трейдинге — определение основные характеристики, применение в торгах

Читать обзор

Сетап в трейдинге — определение основные характеристики, применение в торгах

Читать обзор

Бычья ловушка в биржевой торговле — как распознать и избежать

Читать обзор

Бычья ловушка в биржевой торговле — как распознать и избежать

Читать обзор

Хешрейт биткоина — от чего зависит и на что влияет

Читать обзор

Хешрейт биткоина — от чего зависит и на что влияет

Читать обзор

Подписаться

авторизуйтесь

0 комментариев