Торговая система Джесси Ливермора — правила и принципы

Читать обзор

Торговая система Джесси Ливермора — правила и принципы

Читать обзор

Вариационная маржа — что это такое, как рассчитывается и когда начисляется

Вариационная маржа (ВМ) представляет финансовый итог в торговле фьючерсными контрактами, который рассчитывают дважды в день. Определяется как разница между начальной ВМ и текущим балансом при выставлении маржин-колла. Значение параметра может изменяться от факторов влияния на открытую позицию.

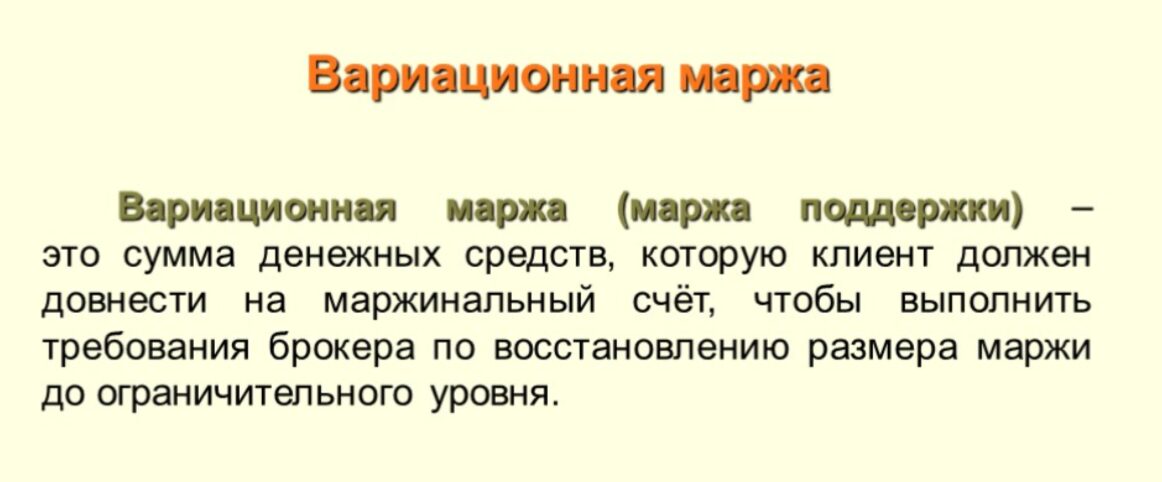

Что такое вариационная маржа

Простыми словами вариационная маржа — это премия, начисляемая или списываемая с участника сделки в зависимости от стоимости активов на рынке. Отражает по открытой позиции финансовый результат. Начисляют деньги на росте котировок контракта и списываются средства, когда снижают рыночную цену.

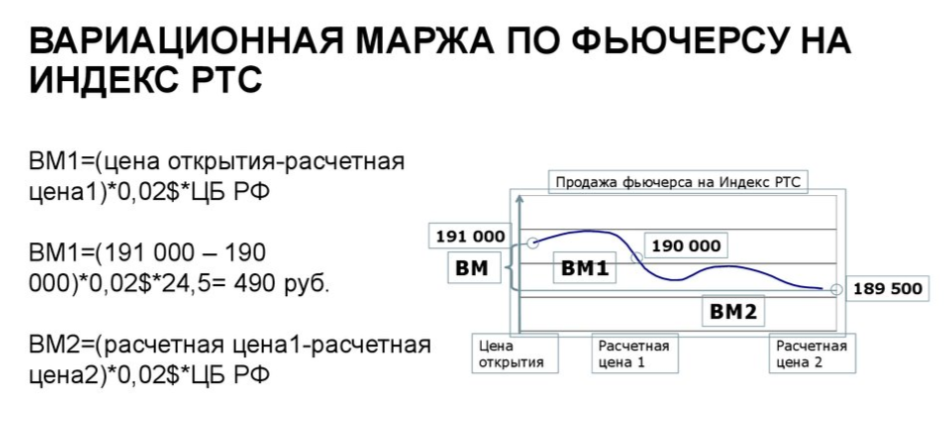

Как рассчитывается вариационная маржа по фьючерсам — не менее раза в торговый день:

- в 1-й клиринг — как разница цены позиции открытия и текущей;

- во 2-й и далее — между котировками действующей и предыдущей.

При экспирации фьючерса на баланс клиента выплачивается разница рыночной стоимости и значения клиринговой сессии контракта. А для поставочного предоставляется актив по котировке последнего клиринга.

Для вариационной маржи механизм начисления применяется в фьючерсах и опционах. Для vanilla options вычисляют прибыль по классическому алгоритму.

Начисление ВМ и клиринг

Это процесс на бирже, позволяющий получать промежуточный и финальный результат. Проводится на фондовом и срочном рынках для теста цен активов и расчета комиссии за перенос ордеров.

Клиринговая палата выступает посредником между участниками торгов при взаиморасчетах.

На Московской бирже клиринг происходит 2 раза:

- 14:00 — дневной (промежуточный 5-минутный);

- 18:50 — вечерний (основной — 15 мин).

Для вариационной маржи расчеты происходят в период сессий, включая контракты FORTS (фьючерсы). Если открывают сделку в срок до 23:50, то маржа определяется на следующее утро.

Вариационная маржа — это разность текущей и, на момент последней сессии, расчетной ценой. Если не было клиринга, учитывается котировки открытия сделки.

Пока фьючерс действует, биржа ежедневно 2 раза добавляет или уменьшает значение вариационной маржи, что является промежуточным финансовым итогом для клиента.

Примеры

При покупке актива на бирже инвестор вносит гарантийный депозит. В дневной срок, в зависимости от изменения ставки, начисляется/списывается сумма на счете. Если цена растет, клиент получает прибыль, если происходит уменьшение — убыток.

Примеры, что такое вариационная маржа:

- Инвестор приобрел на ММВБ вчерашний контракт на нефть по 70 $ за баррель, а на следующей сессии цена выросла до 72 $. В этом случае выплачивают 2 $ за бочку. Если стоимость падает до 68 $ — списывается 2 $.

- Трейдер приобрел фьючерс на Мосбирже за 1000 ₽, затем в 14 МСК цена выросла до 1500 ₽, а маржа составила 500 ₽. Вечером котировки уменьшились до 1200 ₽, разница -300 ₽. На следующий день фьючерс был продан за 1150 ₽, с убытком 50 ₽

Расчеты производится только в технические перерывы биржи.

Вычисление ВМ по контракту

Финансовый результат торгов — вот что такое маржа вариационная на срочном рынке.

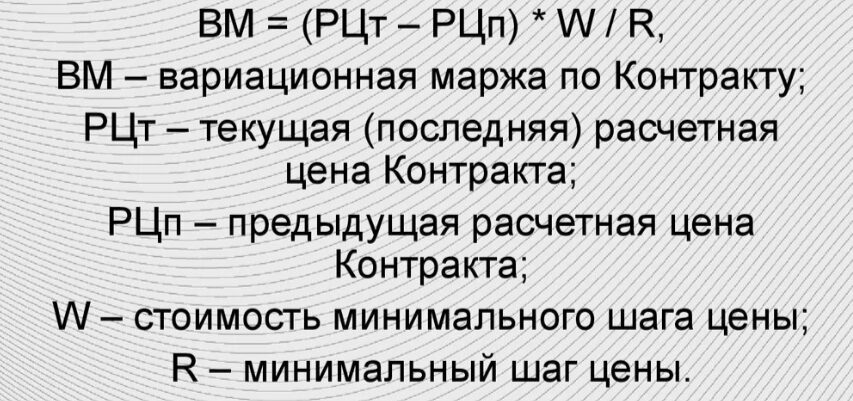

Формула расчета в рублях:

VM = (K2 — K1) * W / R, где:

- W — цена шага;

- K1 — предыдущая котировка;

- K2 — текущая;

- R — тик.

Для вычисления маржи вариационной по формуле в иностранной валюте используются индикативные курсы, округленные до двух значимых после запятой. При основном клиринге происходит учет суммарной платы за перенос сделки (Swap Rate, своп).

Шаг устанавливается биржей. Фьючерсы на российские акции обычно имеют тик цены 1 рубль. Результат маржи вариационной по фьючерсам можно посчитать, отняв текущую котировку от цены входа.

Контракты со сложными расчетами — это фьючерсы на товары, индексы, валюты, а также паи инвестиций. Маржа вариации в этих случаях в рублях. Брокер применяет калькулятор долларового курса для определения шага.

Сколько средств необходимо иметь на депозите

Фьючерс — это соглашение о сделке с ценной бумагой в будущем по цене торгов. Базовыми могут быть ценные бумаги, нефть, валюта, золото и биржевые индексы.

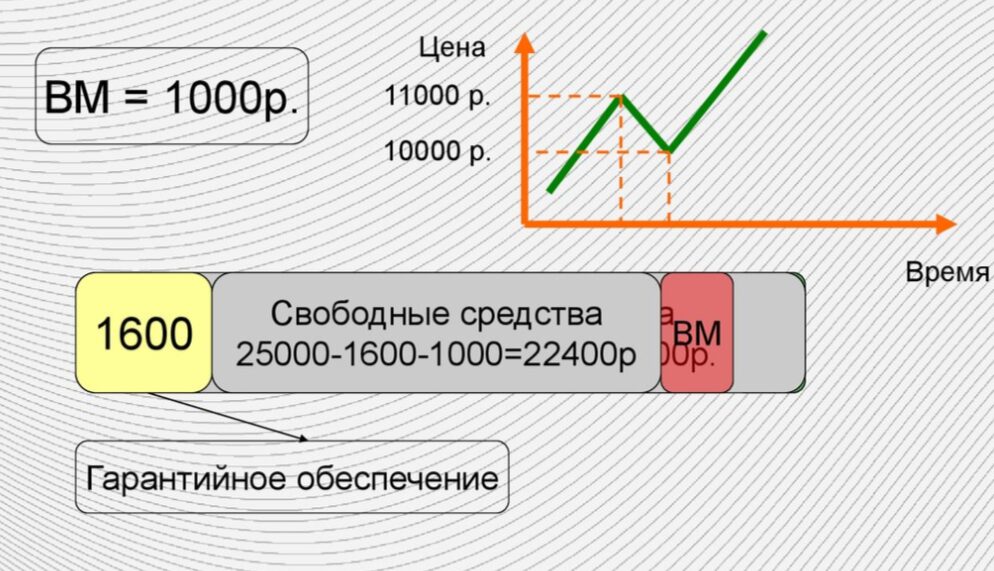

Покупатель фьючерса принимает на обязательство приобрести актив, внеся гарантийное депозитное обеспечение 1-100% от стоимости.

Спецификация контракта включает информацию об активе. А обеспечение в рублях ежедневно пересчитывается биржей. Второй стороной торговой сделки выступает клиринговый центр, что снижает риски инвестора. Текущее расчетное обеспечение для продавцов и покупателей платят одинаковое, в зависимости от ликвидности и даты экспирации.

Опционы более волатильны, и гарантийная сумма margin может различаться из-за уровней риска. Для покупки примерно считают равной стоимости options, а с продажи списывают больше.

Вариационная маржа меняется ежедневно из-за волатильности фьючерсов. Брокер вправе закрыть часть позиций трейдера для выполнения обязательств, если на депозите будет недостаточно средств для выплаты отрицательной маржи и комиссий.

Топ трейдеров

Соседние статьи

Торговая система Джесси Ливермора — правила и принципы

Читать обзор

Что такое маржин колл на рынке

Читать обзор

Что такое маржин колл на рынке

Читать обзор

Что такое индекс страха и жадности

Читать обзор

Что такое индекс страха и жадности

Читать обзор

Как платить налоги с криптовалют в России организациям, ИП, самозанятым и физическим лицам

Читать обзор

Как платить налоги с криптовалют в России организациям, ИП, самозанятым и физическим лицам

Читать обзор

Фронтраннинг на бирже: разбор понятия, типы и примеры

Читать обзор

Фронтраннинг на бирже: разбор понятия, типы и примеры

Читать обзор

Сетап в трейдинге — определение основные характеристики, применение в торгах

Читать обзор

Сетап в трейдинге — определение основные характеристики, применение в торгах

Читать обзор

Бычья ловушка в биржевой торговле — как распознать и избежать

Читать обзор

Бычья ловушка в биржевой торговле — как распознать и избежать

Читать обзор

Хешрейт биткоина — от чего зависит и на что влияет

Читать обзор

Хешрейт биткоина — от чего зависит и на что влияет

Читать обзор

Подписаться

авторизуйтесь

0 комментариев