Торговая система Джесси Ливермора — правила и принципы

Читать обзор

Торговая система Джесси Ливермора — правила и принципы

Читать обзор

Что такое кривая доходности, понятие и виды

В финансовом анализе кривая доходности – это инструмент, отображающий зависимость прибыльности от времени погашения облигаций. Позволяет оценивать процентные ставки, кредитные риски и принимать решения об инвестициях. В статье рассмотрены основные концепции бескупонной кривой доходности, способы построения и влияние изменений финансовых рынков на форму.

Общие сведения о кривой доходности

Кривой доходности называется представление, демонстрирующее графически зависимость различных финансовых инструментов от года погашения купона.

График строится на данных о долговых обязательствах с разными временными параметрами и делится на три части:

- Кривая нормальная — доходность повышается с увеличением срока.

- Инвертированная — долгосрочная ниже краткосрочной.

- Плоская — здесь показатели примерно равны.

Кривая базовая находит применение в оценке рисков, расчете стоимости капитала, прогнозировании экономических факторов и управлении инвестициями.

Формы

Наклон отражает изменение параметров финансовых инструментов от срока.

Существуют линии трех типов:

- нормальная (восходящая);

- плоская;

- инвертирует (перевертывается).

Первая кривая характерна для стабильной экономики, плоская — неопределенность в ожидании изменений, а если линию перевернуть — то будет спад.

Каждый тип доходности информирует инвесторов о состоянии рынка. Нормальная кривая указывает на рост и подходит для долгосрочных ставок. Плоская — сигнализирует о нестабильности, а инвертированная требует поиска безопасных активов с короткими сроками.

Чаще встречается нормальный тип, который может быстро измениться от состояния финансового рынка.

Теории, объясняющие форму

Для облигаций кривая доходности показывает связь срока погашения.

Существует несколько правил построения:

- Теория ожиданий роста процентных ставок, когда доходность долгосрочных ценных бумаг поднимается.

- Сегментированная — деление рынка на части, инвесторы выбирают, где работать.

- Гипотеза предпочтения ликвидности: трейдеры выбирают долгосрочные облигации из-за меньшего риска.

Факторы, влияющие на форму диаграммы по исследованию А. Ильманена, — это инфляционные ожидания, реальные процентные ставки депозитов вызывают рост гособлигаций. Неопределенность на рынке и монетарная политика российского и других центральных банков также меняют зависимость.

Особенности практического построения

Кривая доходности определяется на основе государственных облигаций без риска дефолта. Рассчитывается как внутренняя норма (IRR) или эффективная годовая (YTM). Графическое построение — соединение точек по дюрации (срокам погашения).

Наиболее значимая доходность — у казначейских облигаций США, практически безрисковых и ликвидных. Инструмент используется для оценки качества капитала, анализа кредитных рисков и инвестиций. Динамика отражает состояние мировой экономики и долговой политики эмитента, поэтому отслеживается финансовыми аналитиками.

Строить кривую доходности — это применять различные сложные математические модели и разновидности обработки данных.

Как используют на рынках финансов

График, отображающий связь между временем погашения и прибыльностью облигаций, помогает предсказывать движение процентных ставок.

На ожидания инвесторов указывает наклон кривой:

- восходящий – рост;

- нисходящий – снижение (инверсия).

Повышение процентов переворачивает рынок — делает новые облигации привлекательными, а старые – менее ценными, что может привести к убыткам держателей. На фондовом рынке рост ставок увеличивает стоимость федеральных заимствований и снижает привлекательность акций.

Компании, вкладывающие на длительный срок, учитывают премию за риск, отраженную в графике активов и криптовалют. Чем круче линии доходности, тем дороже обходится финансирование проектов.

Крипторынок

Рассмотрим, что такое кривая доходности. Это инструмент традиционных рынков, слабо связанный с криптовалютами из-за отсутствия фиксированных процентов, как у облигаций. Однако некоторые инвесторы пытаются адаптировать концепцию для оценки спекулятивных ожиданий и волатильности.

Биткоин — частый вариант цифровой версии золота из-за ограниченной эмиссии и децентрализации. Это делает вклад в BTC защитным активом от увеличения инфляции и геополитической нестабильности.

Решения ЦБ России и других стран о снижении процентных ставок стимулирует приток средств в криптовалюты, так как традиционные инвестиции выглядят менее выгодными.

Связь с ценами финансовых активов

Стоимость инструментов с фиксированными параметрами определяется методом дисконтированных денежных потоков (DCF). Алгоритм наклона кривой доходности заключается в расчете будущих платежей, которые были дисконтированы с учетом цены денег по времени.

Дисконт-факторы — это коэффициенты, которые позволяют привести будущие потоки к сегодняшней стоимости займа. Рассчитываются на основе выбранной ставки дисконтирования, которая отражает риски, связанные с активом.

Безрисковая кривая доходности используется для оценки стоимости инструмента, когда предполагается отсутствие невыполнения обязательств. Обычно это касается государственных и корпоративных облигаций развитых стран, которые считают высоконадежными.

Параметрические модели

Теория Нельсона—Сигеля предполагает, что форвардные ставки представляют как сумму трех компонентов:

- долгосрочного;

- краткосрочной флуктуации вокруг среднего значения;

- временного, который отражает отклонения от тенденции.

Формула непрерывно начисляемой ставки дохода в модели Нельсона—Сигеля учитывает параметры, определяющие краткосрочную динамику, и скорость возврата к среднему значению. Для улучшения точности на коротких сроках вводится дополнительный параметр.Модель Свенсона добавляет еще одну экспоненциальную функцию, что позволяет учесть особенности поведения кривой доходности на коротких и средних сроках.

Топ трейдеров

Соседние статьи

Торговая система Джесси Ливермора — правила и принципы

Читать обзор

Что такое маржин колл на рынке

Читать обзор

Что такое маржин колл на рынке

Читать обзор

Что такое индекс страха и жадности

Читать обзор

Что такое индекс страха и жадности

Читать обзор

Как платить налоги с криптовалют в России организациям, ИП, самозанятым и физическим лицам

Читать обзор

Как платить налоги с криптовалют в России организациям, ИП, самозанятым и физическим лицам

Читать обзор

Фронтраннинг на бирже: разбор понятия, типы и примеры

Читать обзор

Фронтраннинг на бирже: разбор понятия, типы и примеры

Читать обзор

Сетап в трейдинге — определение основные характеристики, применение в торгах

Читать обзор

Сетап в трейдинге — определение основные характеристики, применение в торгах

Читать обзор

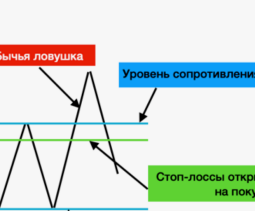

Бычья ловушка в биржевой торговле — как распознать и избежать

Читать обзор

Бычья ловушка в биржевой торговле — как распознать и избежать

Читать обзор

Хешрейт биткоина — от чего зависит и на что влияет

Читать обзор

Хешрейт биткоина — от чего зависит и на что влияет

Читать обзор

Подписаться

авторизуйтесь

0 комментариев